Analísis del mercado secundario en venture capital

Al igual que las fusiones y adquisiciones (M&A) y ofertas públicas iniciales (IPOs), la venta de acciones de empresas privadas en el mercado secundario constituye una opción de salida para los inversionistas en venture capital. Este conjunto de transacciones, conocidas como exits, representan las diversas formas en que los inversionistas pueden obtener liquidez y materializar los rendimientos de sus inversiones.

Actualmente, el mercado secundario ha adquirido una relevancia notable como una opción de salida para los inversionistas, principalmente debido a las condiciones recientes del mercado, que se caracterizan por el bajo número de operaciones de salida tradicionales (IPOs y M&A). Por esta razón, consideramos oportuno profundizar en el mercado secundario y compartir nuestro análisis sobre este tema.

Conclusiones sobre el análisis del mercado secundario

• El creciente interés en tecnología y su rápida adopción general, combinados con las bajas tasas de interés y el atractivo retorno en venture capital, han atraído a nuevos inversionistas. Para estos, tolerar la incertidumbre y extensos periodos de iliquidez puede ser más retador.

• El mercado secundario se caracteriza por la opacidad en la información, la incertidumbre en los resultados, diversas metodologías de valoración y un elevado nivel de subjetividad, lo que limita la capacidad para la formación de precios objetivos.

• El mercado secundario se presenta como una gran oportunidad para aquellos fondos especializados capaces de escoger sus inversiones basadas en la calidad del activo y no en la magnitud de los descuentos.

Naturaleza del mercado privado

Históricamente, el mercado privado era exclusivo para fondos de pensiones, fondos soberanos, endowments, oficinas de familia e individuos con altos recursos que firmaban compromisos con fondos privados. Todos estos inversionistas contaban con una característica en común: la capacidad de tolerar la alta incertidumbre y largos periodos de iliquidez inherentes de los fondos privados.

No obstante, la coyuntura monetaria de los últimos años, marcada por las bajas tasas de interés, y el creciente uso de la tecnología como un nuevo “artículo” de consumo, han atraído a nuevos inversionistas al mercado privado en busca de rendimientos más atractivos (ver gráfico 1). Además, la tradicional composición de la cartera 40/60, ampliamente reconocida por los gestores, ha perdido preponderancia en su capacidad de lograr retornos diferenciados, y cada vez más los wealth managers sugieren incorporar inversiones alternativas, que son predominantemente ilíquidas, en las estrategias de portafolio. Como consecuencia de este cambio de estrategia, en los últimos años, nuevos inversionistas han incursionado en el venture capital, para los cuales tolerar la incertidumbre y extensos periodos de iliquidez puede ser más retador.

Gráfico 1: Ingreso de nuevos inversionistas

La iliquidez en el mercado privado está estrechamente relacionada con la naturaleza del activo, especialmente en el caso del venture capital, donde la etapa y la madurez de las compañías son diferentes. Además, diversos factores como la asimetría/opacidad en la información, la incertidumbre de resultados, metodologías de valoración, entre otros, limitan la capacidad de los diferentes actores para llegar a precios objetivos para las inversiones. Un factor adicional a considerar, posterior a un evento de liquidez, es la discrecionalidad de los gestores de los fondos privados. A diferencia de los mercados públicos o los fondos mutuos, donde los inversionistas pueden comprar o vender con facilidad, en los fondos privados, los gestores pueden realizar reservas o provisiones antes de distribuir la liquidez generada por el fondo.

Inicios del mercado secundario en el venture capital

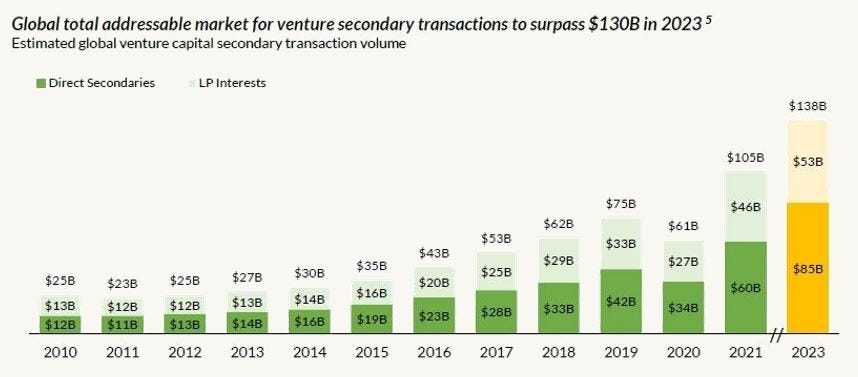

Si bien el mercado secundario ha existido desde el inicio del asset class para proveer liquidez a los inversionistas, en los últimos años ha experimentado un crecimiento significativo, como se observa en el gráfico 2. A pesar de la creciente atención, el mercado secundario en el venture capital sigue siendo difícil de dimensionar en comparación con otros mercados financieros más estructurados. Las transacciones en el mercado secundario de venture capital ocurren principalmente en la transferencia entre inversionistas en fondos (LPs), la transferencia de acciones de empleados y las transferencias lideradas por gestores. Ninguna de estas operaciones se reporta o pública de manera consistente. Por este motivo, y a pesar de basarnos en informes publicados en los últimos ocho meses, los datos pueden tener hasta 18 meses de antigüedad.

Gráfico 2: Tamaño del mercado secundario

Del lado de la oferta, el mercado ha ido evolucionando con, cada vez, más alternativas. En sus primeros años, el mercado secundario en venture capital se caracterizaba principalmente por la transferencia de acciones de un LP a otro buscando liquidez para su posición en un fondo. Estos eventos se dan por diferentes motivos como cambios en estrategia o rebalanceo del portafolio, ventas o cierres de inversiones más maduras, o la búsqueda de liquidez parcial.

A medida que el venture capital fue evolucionando, surgió una segunda opción en los mercados secundarios liderada por los gestores de los fondos. En este caso, los gestores transfieren sus participaciones en compañías, permitiéndoles obtener liquidez y retornar capital a sus LPs. Algunos de los motivos para esta elección incluyen el cierre del fondo debido al vencimiento de plazos o la presión de los inversionistas para recibir capital.

Una tercera opción nace de las startups más maduras con un pool de empleados que poseen una participación significativa de la compañía. En este caso, empleados con una trayectoria relevante en las empresas (usualmente cuatro años) han sido compensados con una participación en la compañía. Por lo general, las startups seleccionan un inversionista actual o nuevo en un proceso conocido como tender offer para adquirir participaciones de los empleados que desean vender, usualmente con un precio previamente establecido.

Del lado de la demanda, es importante resaltar que los mercados secundarios están conformados por compradores sofisticados que por lo general cuentan con acceso privilegiado a los datos más recientes de compañías y del mercado. Más allá del atractivo de adquirir posiciones con descuentos, las transacciones en mercados secundarios responden a diversas motivaciones. Por ejemplo, los inversionistas en mercados secundarios tienen la oportunidad de invertir en fondos que ya han completado su proceso de inversión o en empresas maduras, lo que les permite reducir el tiempo de tenencia de sus inversiones y recibir distribuciones en un menor plazo.

Coyuntura actual

En el contexto actual, la importancia de las transacciones de mercados secundarios en el venture capital se ha visto exacerbada principalmente por la baja cantidad de exits (ya sea M&A o IPO) (ver gráfico 3), la retirada de inversionistas no tradicionales de este asset class, y la tendencia de las startups que optan por mantenerse como empresas privadas durante periodos más prolongados. Aunque este escenario representa una gran oportunidad para los compradores especializados en los mercados secundarios, para aquellos que venden sus posiciones, el contexto actual es sumamente desafiante.

Gráfico 3: Caída de operaciones de salida

Como se observa en el Gráfico 4, los gestores han emergido como actores principales en el mercado secundario (GP-led). La ausencia de eventos de liquidez en los últimos años ha impulsado la exploración de alternativas de salida por parte de varios fondos, especialmente aquellos que se acercan a su cierre y se ven obligados a liquidar inversiones sin la posibilidad de extensiones. Una de estas alternativas es el concepto de vehículo de continuación, donde se consolida un nuevo vehículo que adquiere las participaciones del fondo, ofreciendo liquidez a los inversionistas que desean retirarse, al tiempo que transfiere los intereses de aquellos que desean mantener su inversión al nuevo vehículo. Esta alternativa, permite evitar la venta forzada en momentos de incertidumbre del mercado, donde los descuentos son considerables, especialmente en las empresas en fases maduras (venture growth) como se observa en el Gráfico 5.

Gráfico 4: Volumen en mercado secundario

Gráfico 5: Caída en valoraciones

Adicionalmente, la salida de grandes inversionistas no tradicionales del venture capital ha generado un aumento considerable en las transacciones del mercado secundario. Un ejemplo destacado es Tiger Global, un actor influyente en capital privado que, tras realizar inversiones significativas en venture capital durante la pandemia, ha trabajado activamente con bancos y fondos especializados en el mercado secundario para vender sus participaciones en compañías.

Otro factor importante es la tendencia a que las compañías continúen privadas por un mayor tiempo, como se puede evidenciar en el gráfico 6. Esta tendencia se debe a múltiples razones, dónde se destaca la abundancia de capital en mercados privados derivada de las bajas tasas de interés en años anteriores. Ante esta situación, tanto inversionistas como empleados buscan liquidar sus participaciones, aumentando la oferta en el mercado secundario.

Gráfico 6: Compañías se mantienen privadas más tiempo

Como respuesta al incremento en la oferta y las condiciones generales del mercado, los fondos especializados en el mercado secundario o con exposición a compras en mercado secundario han ganado popularidad. En el gráfico 7 observamos como el levantamiento de capital en el mercado secundario ha crecido considerablemente.

Gráfico 7: Levantamiento de capital de fondos secundarios

Sin embargo, algo que usualmente pasa por alto en este tipo de análisis es la disposición de las startups e inversionistas actuales para recibir nuevos inversionistas en sus compañías. A diferencia de las compañías listadas en bolsa, las startups son extremadamente selectivas en cuanto a sus inversionistas. Además, los inversionistas actuales son cautelosos con las transacciones en el mercado secundario y son conscientes del mensaje que estas operaciones pueden transmitir. Lo anterior, subraya la realidad que el mercado secundario no estará accesible para todo tipo de inversionistas y únicamente se abrirá para aquellos gestores que puedan demostrar su valor.

Categoría en desarrollo

El mercado secundario en venture capital tiene el potencial para cumplir una función fundamental en el ecosistema ofreciendo a los inversionistas una vía para la diversificación, la gestión de riesgos y, sobre todo, la liquidez. Aun cuando la información disponible apunta a crecimientos importantes en el número de fondos y transacciones en el mercado secundario, éste es aún incipiente en venture capital. En Veronorte anticipamos que el mercado secundario seguirá creciendo y estructurándose con la llegada de nuevos participantes y facilitadores. Gracias a que la adopción tecnológica en general ha avanzado de manera acelerada en los últimos años, volviéndose más cercana para todos, es natural que continúen llegando inversionistas de nuevas tipologías permitiendo la sofisticación de esta clase de activo y facilitando las alternativas para obtener liquidez. Sin duda, un mercado más organizado y confiable fomentará la transparencia y facilitará transacciones beneficiosas para las partes involucradas

Mientras lo mencionado anteriormente sucede, lo común será encontrarnos con situaciones donde existe un mercado secundario con ineficiencias causadas por factores como la asimetría/opacidad en la información, la incertidumbre de resultados y diferentes metodologías de valoración, que se traducen en una formación de precios inadecuada. Si esto se combina con la realidad actual de escasez de capital, una alta oferta y la incertidumbre macroeconómica, el resultado es una posición vendedora desventajosa y descuentos cada vez más pronunciados.

En este escenario, el mercado secundario se presenta como una gran oportunidad para aquellos fondos especializados capaces de escoger sus inversiones basados en la calidad del activo subyacente y no por la magnitud de los descuentos. Lo anterior requiere de gestores altamente disciplinados, que cuenten con un buen conocimiento de las dinámicas propias de cada industria, pero sobre todo sean capaces de obtener información específica y profunda de las empresas objetivo. El acceso a esta información dependerá en gran parte de la capacidad de crear relaciones de profunda confianza y de valor con los gestores y las compañías.