IA en 2025: Panorama de Inversiones, Competencia y Oportunidades

¡Hola a todos!

La presente publicación contiene extractos de un reporte enviado a nuestros inversionistas a mediados de abril del 2025. En esta ocasión, quisimos explorar hacia dónde se están dirigiendo las inversiones en inteligencia artificial y compartir nuestras propias reflexiones.

Introducción

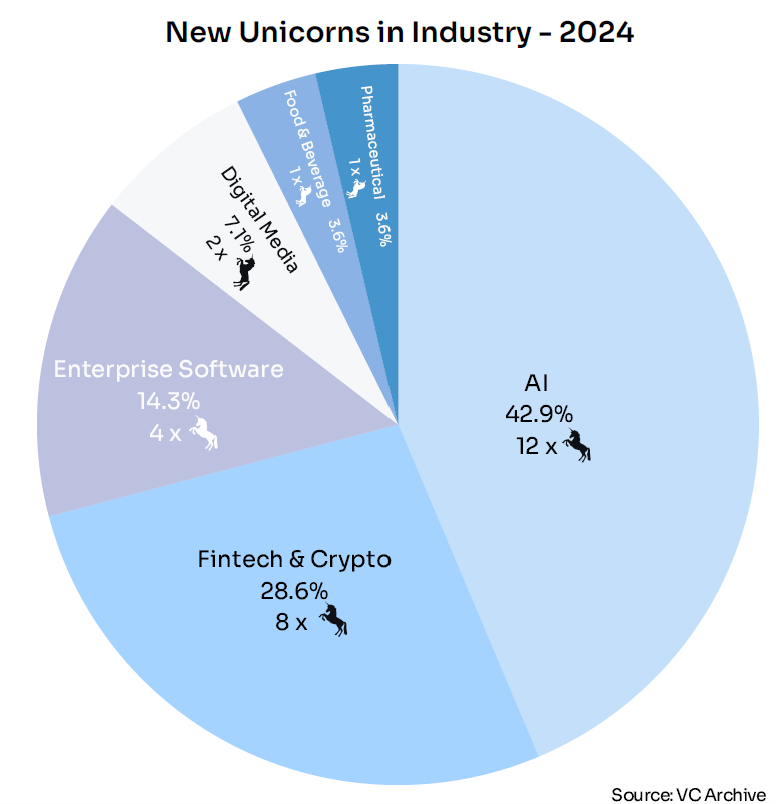

Desde el lanzamiento de ChatGPT por OpenAI en 2022, la IA generativa se convirtió en un punto de inflexión al democratizar el acceso a esta tecnología para el consumidor promedio, marcando un hito en el impacto potencial de este desarrollo tecnológico. Para 2025, el entusiasmo por los modelos fundacionales y aplicativos siguen intactos, con investigaciones e inversiones que no muestran signos de desaceleración. De hecho, la mayoría de los nuevos unicornios surgidos en 2024 pertenecen a compañías de inteligencia artificial (gráfica 1).

Gráfica 1:

Tres movimientos recientes ejemplifican bien este momento. Primero, los modelos fundacionales como OpenAI y xAI vuelven al centro de la atención con nuevas rondas de inversión multimillonarias. Segundo, la irrupción de DeepSeek y otros actores open-source están desafiando los modelos existentes con alto grado de innovación. Y tercero, los fondos de venture capital, ajustan su mirada en los sectores y áreas dónde ven mejores retornos en su inversión.

OpenAI y su nueva ronda de inversión

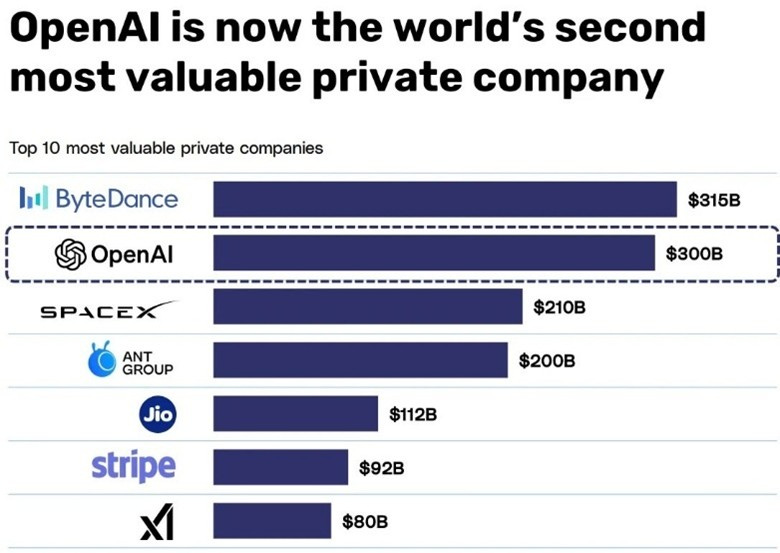

Recientemente, OpenAI anunció una ronda de financiación de USD 40 billones, alcanzando una valoración de USD 300 billones, posicionándose como la segunda compañía privada más valiosa del mundo, sólo detrás de ByteDance (propietaria de TikTok) y superando a empresas como SpaceX y Stripe (gráfica 2). Esta inyección de capital, según lo comunicado, se destinará a expandir las fronteras de la IA, incrementar su capacidad de cómputo y fortalecer las herramientas ofrecidas a sus más de 500 millones de usuarios.

Gráfica 2:

La capacidad de cómputo sigue siendo una barrera crítica para OpenAI. El lanzamiento reciente de su herramienta de generación de imágenes, que se viralizó rápidamente, expuso esta limitación. Además, Sam Altman, CEO y cofundador, señaló en X que en una sola hora sumaron más de un millón de usuarios, evidenciando tanto la adopción masiva como la presión sobre su infraestructura (gráfica 3 & 4).

Por otro lado, xAI ha recaudado USD 12 billones, distribuidos en dos rondas de financiación de USD 6 billones cada una. Uno de los hitos más sorprendentes de la compañía fue la construcción de su supercomputadora Colossus, ensamblada con 100,000 GPUs NVIDIA H100 en solo 122 días, un récord en comparación con otras empresas. Aún más impresionante fue que, apenas 19 días después de recibir el hardware, lograron tener el sistema operativo en funcionamiento, en un proceso que típicamente requeriría tres años de planificación y al menos un año adicional para su puesta en marcha. Jensen Huang, CEO de Nvidia, calificó este logro como “sobrehumano”, destacando las capacidades de Elon Musk y reconociendo al equipo de ingenieros de xAI como “extraordinario.”

Gráfica 3 & 4:

DeepSeek y la llegada de nuevos competidores

En contraste, la aparición de DeepSeek, con su modelo R1, ha sacudido el mercado al ofrecer una alternativa potente y de bajo costo. Desarrollado en China con un enfoque open-source, este modelo compite directamente con gigantes como OpenAI, Anthropic y xAI, pero con requerimientos computacionales aparentes significativamente menores. Según la empresa, R1 fue entrenado con sólo 2.048 GPUs NVIDIA H800 durante dos meses, a un costo estimado de USD 5-6 millones, que contrasta fuertemente frente a los cientos de millones invertidos por otros modelos (Janus Henderson, 2025).

Esta eficiencia no sólo cuestiona la total dependencia de chips de alta gama (impactando potencialmente a Nvidia), sino que señala una nueva fase en la IA. La llegada de Deepseek subraya la posibilidad de una etapa en la cual podrá haber menos barreras de entrada y más competidores open-source que utilicen menos recursos de cómputo.

Un dato relevante que refuerza esta posibilidad es que aproximadamente el 50% de las rondas de financiación en IA, por número de compañías, se están realizando fuera de EE.UU. y Canadá, según estimaciones del mercado (gráfica 5). Las inversiones en Asia y Europa son un claro reflejo de la diversificación geográfica de la innovación en inteligencia artificial, contribuyendo al surgimiento de más competidores.

Gráfica 5:

Los grandes ganadores de la carrera por IA

A medida que los modelos fundacionales proliferan, la capa de aplicaciones de la inteligencia artificial se beneficia al acceder a modelos más económicas y versátiles. Perplexity, un motor de búsqueda que aspira a competir con Google, ilustra esto al integrar DeepSeek de inmediato, demostrando la flexibilidad para alternar entre modelos según costo y caso de uso. Esto plantea la posibilidad de que, con el tiempo, los modelos fundacionales se conviertan en un commodity.

Desde la perspectiva de los fondos de venture capital, existe una visión creciente que, en etapa temprana, la capa de aplicaciones (application layer) ofrece el mejor perfil riesgo-retorno. Este segmento es menos intensivo en capital y presenta caminos más claros hacia la monetización, en contraste con la infraestructura de IA, dominada por gigantes como Microsoft, Amazon, Meta y Google, cuyos recursos y canales de distribución les dan una ventaja estructural en modelos fundacionales.

La fragmentación del mercado está abriendo espacio para nuevos competidores especializados en nichos desatendidos por los grandes incumbentes. Sin embargo, estas empresas deberán ofrecer retornos significativos sobre la inversión (ROI), ya sea mediante resultados superiores o capacidades esenciales, para competir en un entorno más intenso. Además, la expansión de la IA al mundo físico —con fuentes de datos como el espacio, quantum, matemáticas y biología— promete transformar industrias rezagadas como manufactura, medicina, transporte, construcción y logística, atrayendo a nuevas startups con enfoques disruptivos en estos campos.

Nuestros comentarios

En el entorno actual de la inteligencia artificial, observamos la consolidación de dos mundos que están cobrando gran relevancia. El primero está conformado por los modelos fundacionales, los cuales parecen estar dominados por grandes actores con la capacidad de realizar inversiones significativas y con acceso a los canales de distribución necesarios para impulsar su adopción. Esto probablemente llevará a una proliferación de modelos y, eventualmente, a su comoditización, favoreciendo así a las aplicaciones que se apalancan en estos modelos para desarrollar software o herramientas especializadas.

A su vez la comoditización, o al menos la reducción significativa en el costo de uso de los modelos fundacionales, permitirá que más empresas puedan aprovechar estos servicios. Como resultado, seguiremos presenciando un crecimiento acelerado en la adopción de la IA.

Los fondos de venture capital, por su parte, comienzan a inclinarse hacia la capa aplicativa de la IA, así como hacia las capas intermedias, como la seguridad, los lenguajes y herramientas de desarrollo, los datos, entre otros. La menor intensidad en el uso de capital favorece el perfil riesgo-retorno que típicamente persiguen los fondos de venture.

En este sentido y desde nuestra perspectiva, la verdadera diferenciación entre las buenas compañías radicará en su capacidad para construir ventajas competitivas sostenibles y defendibles, como facilidad de integración y uso, servicios con retorno tangible sobre la inversión para sus clientes, y datos propietarios altamente integrados en los flujos operativos de los negocios. Las compañías que no logren cumplir con estos criterios, que serán la mayoría, serán rápidamente reemplazadas por aquellas que sí lo hagan, o incluso por competidores capaces de ofrecer lo mismo a un costo significativamente menor.