Nuestra visión y el panorama del venture capital en 2024

El texto a continuación contiene extractos de nuestra última reunión anual con inversionistas. En esta reunión, compartimos nuestra visión sobre el venture capital y presentamos una breve actualización sobre el contexto actual de este estilo de inversión.

En Veronorte, consideramos fundamental comprender la dinámica actual del venture capital, no solo por su potencial de retorno, sino también por su impacto en la innovación global. El venture capital, a diferencia de otras clases de activos más convencionales, ofrece la posibilidad de obtener retornos desproporcionadamente elevados, aunque con un nivel de riesgo e incertidumbre inherentemente altos.

Para contextualizar la importancia del venture capital, es crucial examinar algunas cifras comparativas. El valor de los activos bajo manejo de la industria de asset management es de aproximadamente USD 103 trillones.1 Dentro de esa industria, los activos invertidos en private equity son de USD 4.8 trillones.2 En contraste, el venture capital, con USD 1.2 trillones3, representa apenas una cuarta parte del mundo del capital privado y poco más del 1% del asset management global. No obstante, su impacto en la innovación y el valor de mercado es sustancialmente mayor de lo que su tamaño podría sugerir.

Los resultados de las inversiones en venture capital han generado cifras extraordinarias. En Estados Unidos, el 81% de las patentes provienen de empresas respaldadas por venture capital, lo que representa aproximadamente el 30% de la tecnología verdaderamente relevante a nivel mundial. Además, el 92% de la inversión en innovación y desarrollo en Estados Unidos está vinculada al venture capital.4 En términos de valor de mercado, las empresas respaldadas por venture capital representan el 88% de la capitalización bursátil del índice Russell 1000.5 Para poner estas cifras en perspectiva, el valor económico generado por el venture capital equivale a 80 veces el producto interno bruto de Colombia.

Retornos en el venture capital

Es importante destacar que el venture capital, que genera los resultados extraordinarios mencionados anteriormente, no es predecible. La desviación estándar y la dispersión de resultados en esta clase de activos son excepcionalmente grandes.

Para ilustrar este punto, analicemos la distribución de rendimientos en diferentes clases de activos con una gráfica que ya hemos visto en publicaciones pasadas (ver gráfico 1). En el venture capital, los mejores fondos pueden alcanzar retornos anualizados de hasta el 80%, mientras que los peores pueden perder hasta un 20% anualizado. Esta dispersión es significativamente mayor que en otros activos, como las acciones cotizadas en bolsa. Un dato particularmente revelador es que el 95% del retorno agregado en venture capital se concentra en el cuartil superior de fondos.6 En otras palabras, el top 25% de las firmas produce el 95% de los retornos en esta clase de activos.7 Esta concentración de rendimientos en las mejores firmas, que tienden a mantener su posición de liderazgo a lo largo del tiempo, subraya la importancia crítica de la selección de los mejores gestores.

Gráfico 1:

El verdadero potencial del venture capital se manifiesta cuando se abordan desafíos fundamentales para la humanidad. Imaginemos, por ejemplo, el impacto de encontrar una cura para el cáncer, desarrollar alternativas viables a los combustibles fósiles, o incluso colonizar Marte. Estos avances no solo representarían hitos históricos para la humanidad, sino que también crearían mercados potenciales de trillones de dólares.

En el caso específico de las energías renovables, el tamaño actual del mercado de combustibles fósiles es de USD 1.97 trillones, mientras que la inversión anual en energía renovable alcanza los USD 1.3 trillones. Proyecciones a largo plazo (2050) sugieren que el tamaño del mercado anual de inversión en energías renovables podría alcanzar los USD 94 trillones, una cifra que podría ser significativamente superior considerando los avances tecnológicos y el incremento de la demanda.8

Para Veronorte, "el venture capital es el medio para capturar valor de la expansión de la frontera de lo posible". Esta frase encapsula la esencia de por qué el venture capital, a pesar de su tamaño relativamente modesto en comparación con otras clases de activos, tiene el potencial de generar retornos tan significativos.

El retorno de la racionalidad al mercado

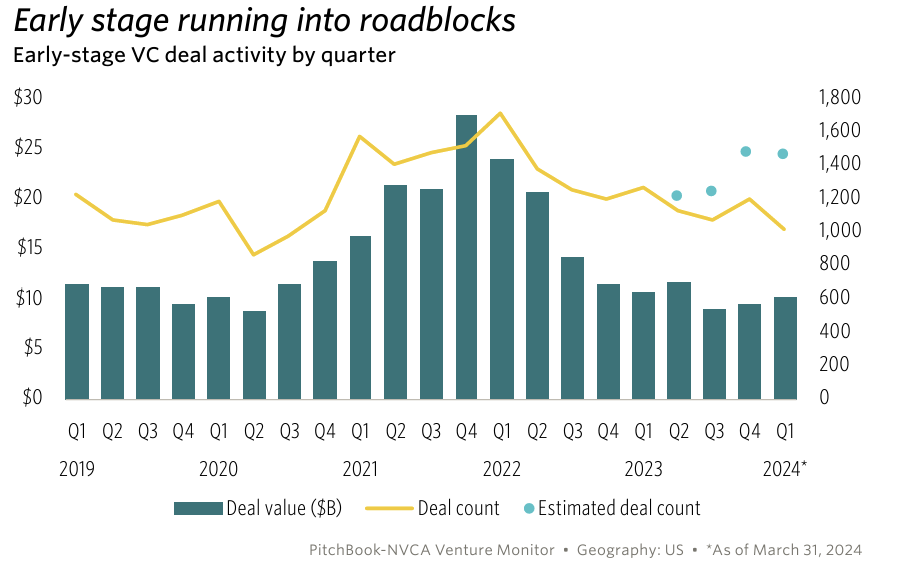

Es importante recordar el contexto de los años 2020 hasta 2022, cuando los costos de capital eran cercanos a cero y se observó una desproporción en los capitales ingresando al venture capital. Los excesos de capital llevaron a valoraciones exageradas y a la financiación de todo tipo de empresas. Analizando los datos, podemos ver picos significativos tanto en etapas tempranas como tardías durante este período (ver gráfico 2 y 3).

Gráfico 2: US VC – Etapa Temprana

Gráfico 3: US VC -Etapa tardía

Actualmente, la racionalidad ha regresado al mercado, lo cual beneficia a los nuevos inversionistas que encuentran un escenario de precios de entrada más atractivos y una mayor calidad en los fondos de venture capital que están levantando capital. Sin embargo, es notable que los fondos nuevos que salen al mercado están encontrando menos inversionistas como se evidencia en el gráfico 4 en el cual menos fondos han logrado levantar capital.

Gráfico 4:

Actualización sobre salidas (exits) y perspectivas futuras

En cuanto a las salidas o eventos de liquidez, observamos que las fusiones y adquisiciones (M&A) y ofertas públicas de adquisición (IPOs) continúan siendo bajas (ver grafico 5), debido a las diferencias entre las valoraciones esperadas por los accionistas de negocios de alta calidad y la disposición de un comprador a pagarlas, acompañadas de políticas antimonopolio más estrictas que limita a los grandes compradores. Algunos ejemplos de políticas antimonopolio, fueron las transacciones frustradas por la Federal Trade Comission (FTC) en la adquisición de Figma por Adobe o la adquisición de Maze Therapeutics por Sanofi. Por otro lado, los mercados públicos están mostrando condiciones más favorables, impulsados por el momentum en IA, con altos rendimientos del S&P 500 y NASDAQ. Además, hay una lista de espera en aumento de más de 731 unicornios preparados para salir al mercado. Se espera que una mayor claridad en las tasas de interés pueda generar más oportunidades para que las empresas realicen salidas en los próximos trimestres.

Gráfico 5:

Tendencias emergentes y consideraciones finales

Es crucial destacar el movimiento significativo de talento y capital hacia sectores clave como la sostenibilidad y la inteligencia artificial (ver gráfico 6), áreas que están redefiniendo las fronteras fundamentales de la innovación y representan oportunidades significativas para el venture capital. La inversión global en categorías relacionadas con la sostenibilidad alcanza aproximadamente USD 41.9 billones, en comparación con los USD 17 billones destinados al software empresarial. Esta disparidad, donde la inversión en sostenibilidad más que duplica la inversión en inteligencia artificial, refleja una clara tendencia del venture capital hacia la resolución de problemas verdaderamente importantes y urgentes en el mundo, subrayando el potencial del sector para redefinir industrias a escala global mientras se buscan resultados financieros extraordinarios.

Gráfico 6:

En Veronorte, continuamos monitoreando de cerca estas tendencias que confirman nuestras tesis de salud humana y planetaria, la transición a la era del conocimiento y el atractivo momento para invertir en venture capital. Nuestro enfoque sigue siendo la selección cuidadosa de gestores y la diversificación adecuada de nuestro portafolio, elementos que consideramos cruciales para navegar exitosamente en este complejo pero prometedor asset class.

Boston Consulting Group

Prequin

Pitchbook

Adams Street

IHS Markit

Steven Kaplan (2016)

Stanford Rock Center (2018)

Cálculos por ChatGPT-4o