Reflexión sobre inteligencia artificial

¡Hola a todos!

La presente publicación contiene extractos de un reporte enviado a nuestros inversionistas a finales de agosto del 2024. Si bien algunas cifras que utilizamos corresponden a trimestres anteriores, consideramos que el análisis continúa siendo vigente y valioso.

El panorama del venture capital en 2023 y gran parte del 2024 ha estado marcado por inversiones en empresas basadas en inteligencia artificial (IA) (ver gráfico 1). Con un total de USD 49.8 billones levantados globalmente en el 2023, compañías como OpenAI, Anthropic, Databricks y Shield AI experimentaron aumentos considerables en sus valoraciones, superando significativamente el promedio del mercado para empresas de software as a service (ver gráfica 2). Este fenómeno es aún más notable considerando que ocurrió en un contexto donde las valoraciones de startups sin IA como tecnología central disminuían.

Gráfica 1:

Gráfica 2:

Si bien tecnologías como el machine learning han existido durante años, la llegada de la inteligencia artificial generativa ha revolucionado la industria. La mayoría de las empresas destacadas en el gráfico 2 pertenecen a este segmento, incluyendo Anthropic, Cohere, OpenAI y Perplexity. Sin embargo, al excluir las inversiones en estos gigantes, el capital destinado a IA en Estados Unidos durante 2023 se reduce de USD 21.3 billones a USD 6 billones (ver gráfico 3), lo que evidencia una concentración significativa de capital en unos pocos actores, especialmente en IA generativa. En total, el 70% de la inversión en IA se concentra en menos del 1% de las empresas.

Gráfica 3:

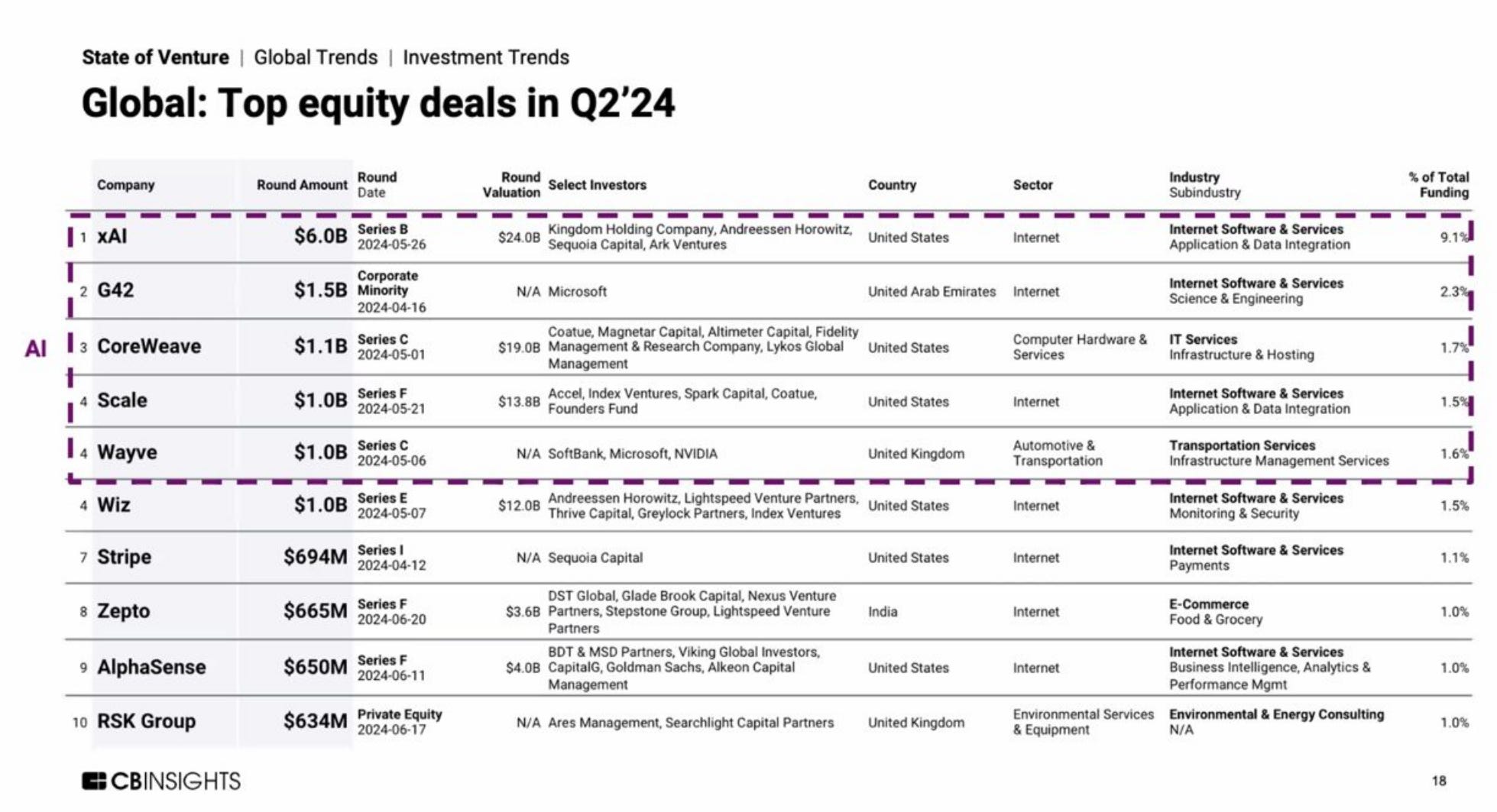

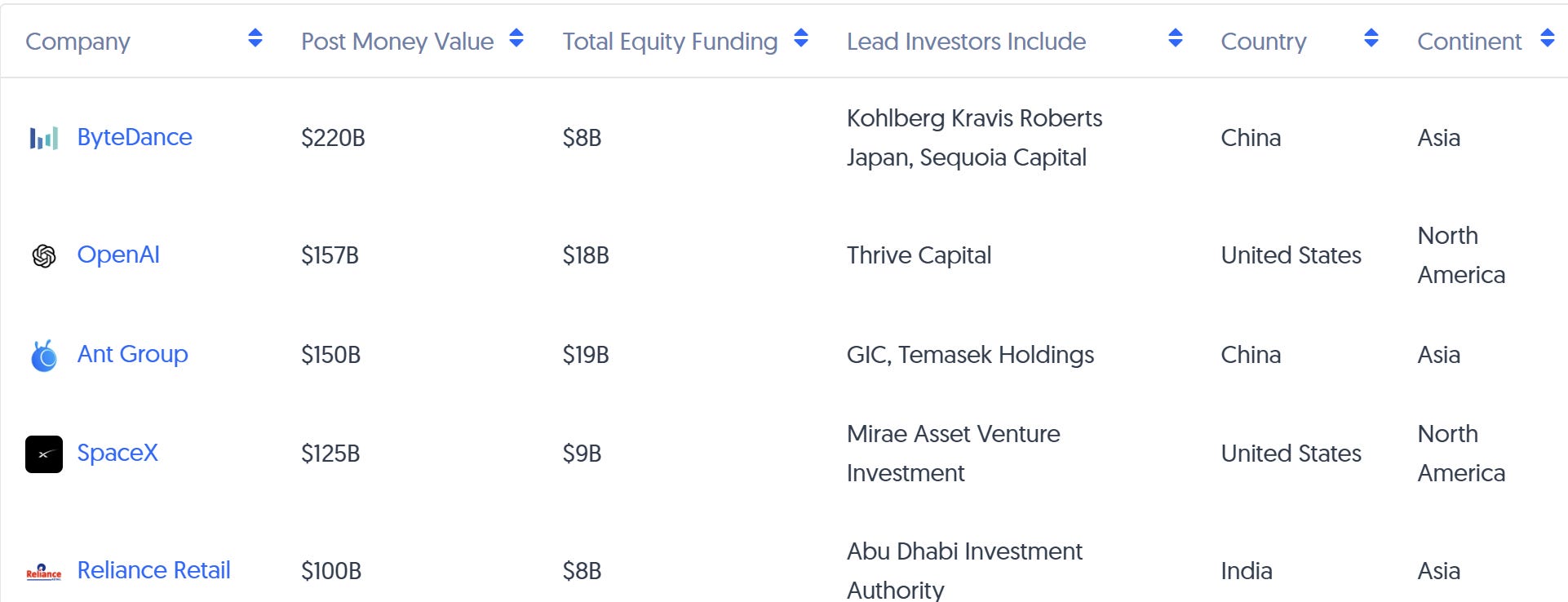

Esta tendencia continúa en 2024, impulsada por importantes inversiones en OpenAI, xAI y Safe Superintelligence, todas con rondas de financiamiento superiores a mil millones de dólares. Hasta la fecha, la ronda más significativa es la de OpenAI que alcanzó a levantar USD 6.6B y se convierte en la ronda más grande en la historia del venture capital. Esta ronda de financiación posiciona a OpenAI como la segunda compañía privada más valiosa, con una valoración de USD 157B, según el escalafón de Crunchbase de empresas financiadas con venture capital (Gráfico 4).

Gráfica 4:

OpenAI, xAI, Anthropic y otras de las empresas mencionadas se centran en la investigación y desarrollo de modelos fundacionales1, que han alcanzado una amplia adopción en el mercado. Según el sitio web de Demand Sage, ChatGPT cuenta con más de 200 millones de usuarios activos semanales y más de 92% de las compañías dentro del Fortune 500 utilizan esta herramienta2. Adicionalmente, según datos de Edge Delta el 35% de las compañías con presencia global reportan utilizar IA en su negocio y 42% de las compañías globales están buscando como incorporarla3. En línea con lo anterior, más del 40% del capital de nuestro fondo de fondos está expuesto a empresas que utilizan IA generativa para potenciar sus capacidades. Esto sugiere que estamos en un punto de inflexión, donde el uso de estas tecnologías podría volverse tan esencial como el internet o las aplicaciones móviles.

Para algunos inversionistas, la competencia por desarrollar el mejor modelo fundacional se asemeja a la "guerra de buscadores web", donde un solo jugador podría dominar el mercado. Esto ha llevado a que las empresas luchen por diferenciarse, lo que conlleva grandes inversiones. En Veronorte, consideramos que los actores líderes serán aquellos que logren capitalizar tres factores clave: acceso a fuentes de información propietarias, capacidad financiera para invertir en infraestructura avanzada y un equipo de talento excepcional para desarrollar modelos de IA poderosos.

Expliquemos brevemente la importancia de estos factores:

Acceso a fuentes de información propietarias: Las empresas con acceso a datos propietarios y exclusivos tiene una ventaja significativa sobre sus competidores, ya que pueden alimentar sus modelos con información de mayor calidad y relevancia. Además, esto permite desarrollar soluciones personalizadas en verticales específicas y difíciles de replicar por otros competidores.

Capacidad financiera para invertir en infraestructura avanzada: La infraestructura tecnológica que se requiere para el desarrollo y escalabilidad de los modelos de IA es costosa y requiere de una inversión significativa. Las empresas con mayores recursos pueden invertir en servidores, GPU avanzados y recursos en nube que optimicen el rendimiento y los costos operativos a largo plazo. Además, podrán incorporar modelos más avanzados que requieran de una mayor capacidad de cómputo. Según Mark Zuckerberg, CEO de Meta, la capacidad de cómputo necesaria para entrenar Llama 4 será al menos diez veces superior a la requerida para Llama 3, actualmente disponible en WhatsApp. Para alcanzar esta capacidad de cómputo, las grandes compañías tecnológicas deberán realizar inversiones masivas en CapEx para construir nuevos centros de datos con capacidad para alojar al menos 300,000 GPUs. En el último año, el CapEx anualizado de estas empresas aumentó de USD 138B a USD 229B (ver gráfico 5), lo que representa un incremento de USD 91B. No sólo este aumento en el CapEx, sino el simple volumen de capital requerido, es un claro indicador que la posibilidad de desarrollar modelos fundacionales es del dominio de unas muy pocas empresas que tienen esa capacidad financiera y la tolerancia al riesgo de competir con otros de escala similar.

Gráfica 5:

Equipo de talento excepcional para desarrollar modelos de IA poderosos: La investigación y el desarrollo de nuevos modelos de IA generativa siguen siendo cruciales. El talento especializado en este campo es escaso y altamente competido por las compañías. Por este motivo, las compañías que logren atraer y retener a los mejores profesionales podrán innovar rápidamente y adaptarse con agilidad a las nuevas tecnologías.

¿Burbuja?

En medio de la euforia por modelos fundacionales, es inevitable cuestionarse si estamos ante una burbuja similar a la del puntocom del 2000. Para analizar esta situación, es importante definir los componentes que caracterizan una burbuja. En Veronorte, consideramos que ésta se produce cuando: i) hay un aumento muy acelerado de nuevas empresas en un sector específico, ii) se observan incrementos significativos en las valoraciones aún con significativa incertidumbre sobre resultados futuros, iii) existe un gran número de compañías resolviendo problemas similares y, iv) hay un alto potencial de que empresas pequeñas sean absorbidas o sus tecnologías sean replicadas y mejoradas por competidores más grandes o jugadores monopolísticos resultando en un ciclo de obsolescencia muy corto. Lastimosamente, una burbuja sólo se confirma cuando explota, llevando a una disminución de expectativas y una posible desilusión sobre las capacidades reales de la tecnología (ver gráfico 6). Teniendo en cuenta estos factores, es probable que estemos ante una burbuja de inteligencia artificial generativa, donde aún existe gran incertidumbre sobre dónde se acumulará el valor en el largo plazo.

Gráfica 6:

A pesar de la alta posibilidad de una burbuja, la inversión en IA continúa siendo fuerte tanto en los mercados públicos como privados. De hecho, gran parte del valor en los mercados públicos ha sido impulsado por lanzamientos e inversiones en software y hardware de IA generativa. Por ejemplo, el rendimiento de las acciones de las "magnificent seven" (Nvidia, Microsoft, Apple, Tesla, Alphabet, Meta y Amazon) se ha beneficiado de la creciente inversión y las alianzas estratégicas en IA generativa. Por otro lado, el crecimiento de compañías privadas como OpenAI será apalancado con mayores inversiones resultando en unas proyecciones de ingresos mayores pasando de USD 2.7B para el 2024 a 11.6B para el 2025, según The New York Times.4

Conclusiones

En Veronorte reconocemos que la IA, como tecnología, es un cambio de paradigma computacional al que es fundamental estar expuesto a través de nuestra actividad de inversión. La IA ha superado un punto de inflexión con la maduración y adopción de los modelos fundacionales actuales y tiene un alto potencial para generar retornos extraordinarios. No obstante, este potencial viene acompañado de riesgos significativos pues aún hay desafíos de conocimiento, costo y casos de uso valiosos y a escala. También, la dinámica económica en estos sectores suele resultar en pocos ganadores.

Los fondos en los que hemos invertido desde nuestro fondo de fondos han desarrollado tesis profundas alrededor de la IA y han evaluado conscientemente sus riesgos. Por ejemplo, hemos optado por gestores estructurados como Menlo Ventures y NfX, cuyo marco de pensamiento y tesis es considerablemente más robusto que el estándar del mercado, seleccionando cuidadosamente los sectores con mayor potencial y evitando aquellos con riesgos elevados y alta velocidad de obsolescencia. Estos fondos han desarrollado perspectivas de gran valor tras analizar la IA durante muchos años. Adicionalmente, hemos adoptado una estrategia multivintage que nos permite una ejecución más pausada y evita la exposición a posibles picos de una burbuja.

Los modelos fundacionales de IA generativa son redes neuronales masivas entrenadas con grandes cantidades de datos diversos, que sirven como base para tareas como la generación de texto, imágenes, o sonido. Son capaces de adaptarse a una amplia gama de aplicaciones mediante ajuste fino (fine-tuning) para tareas específicas. (Definición generada por ChatGPT)

Singh, S., & About The Author Shubham Singh I’m the SEO and Content Head at DemandSage. I began my career in 2017. Overcoming personal adversity. (2024, September 2). Chatgpt Statistics (Oct. 2024) – 200 million active users. DemandSage. https://www.demandsage.com/chatgpt-statistics/

Unlu, O. (2024, May 23). The future is now: Ai Startup Statistics in 2024. Edge Delta. https://edgedelta.com/company/blog/ai-startup-statistics

Isaac, M., & Griffith, E. (2024, September 27). OpenAI is growing fast and burning through piles of money. The New York Times. https://www.nytimes.com/2024/09/27/technology/openai-chatgpt-investors-funding.html?utm_source=substack&utm_medium=email